ผู้เขียน..เกียรติชัย

ผมมักจะถูกถามเรื่องค่าปรับกรณีไม่ได้ยื่นแบบไม่ได้ยื่นงบ หรือเงินเพิ่มคำนวณยังไง บางทีก็ลืมเหมือนกันก็เลยเขียนสรุปออกมาเพราะบางเรื่องกฎหมายก็ไม่ได้ระบุไว้ชัดเจน เช่น ค่าปรับอาญากรณีไม่ได้ยื่นแบบ เป็นต้น มาดูกันว่าเบี้ยปรับเงินเพิ่มในแต่ละเรื่องมีอะไร

เบี้ยปรับเงินเพิ่ม – ภาษีมูลค่าเพิ่ม

1. ค่าปรับอาญา กรณีไม่ได้ยื่นแบบ ภพ.30 (ไม่เคยยื่นแบบมาก่อน)

- กำหนดการยื่นแบบ ภพ.30 ทุกวันที่ 15 ของเดือนถัดไป

- กรณียื่นแบบเกินกำหนดเวลา แต่ไม่เกิน 7 วัน ปรับ 300 บาท

- กรณียื่นแบบเกินกำหนดเวลา และเกิน 7 วัน ปรับ 500 บาท

2. เงินเพิ่ม

- คิดในอัตราร้อยละ 1.5 ต่อเดือน ของภาษีที่ต้องชำระทั้งสิ้น (เศษของเดือนนับเป็น 1 เดือน)

- กรณีไม่มีภาษีต้องเสีย ก็ไม่ต้องจ่ายเงินเพิ่ม จะเสียแต่ค่าปรับอาญากรณีไม่ยื่นแบบเท่านั้น

3. เบี้ยปรับ การเสียค่าเบี้ยปรับแบ่งได้ 2 กรณี คือ

- กรณียิ่นแบบเพิ่มเติม (ต้องมีการยื่นแบบปกติมาก่อนถึงจะยื่นเพิ่มเติมได้) กับ

- กรณีไม่เคยยื่นแบบมาก่อน (อาจจะลืมยื่นหรือมีเงินไม่พอจ่ายก็เลยไม่ยื่น)

3.1 กรณียื่นเพิ่มเติม คิดเบี้ยปรับในอัตรา 2% – 20%

- ถ้าชำระภายใน 1-15 วัน คิดค่าเบี้ยปรับในอัตรา 2%

- ถ้าชำระภายใน 16-30 วัน คิดค่าเบี้ยปรับในอัตรา 5%

- ถ้าชำระภายใน 31-60 วัน คิดค่าเบี้ยปรับในอัตรา 10%

- ถ้าชำระหลัง 60 วันไปแล้ว คิดค่าเบี้ยปรับในอัตรา 20%

หมายเหตุ

- ถ้ามีภาษีซื้อที่ลืมยื่นไม่สามารถนำมาหักออกได้นะครับ แต่สามารถนำมาขอคืนภาษีได้ตามปกติ ที่จริงไม่ต้องยื่นเพิ่มเติมก็ได้ เพราะเราสามารถนำมายื่นขอคืนได้ในเดือนถัดไปอยู่แล้ว (ไม่เกิน 6 เดือน)

- กฎหมายระบุไว้ว่า ให้นำภาษีที่ต้องชำระคูณ 1 เท่า แต่ไม่ต้องไปคูณก็ได้เพราะตัวเงินก็ได้เท่าเดิมอยู่แล้ว ผมใส่ไว้เป็นหมายเหตุจะได้ไม่งง

3.2 กรณีไม่ได้ยื่นแบบมาก่อน

- ถ้าชำระภายใน 1-15 วัน คิดค่าเบี้ยปรับในอัตรา 2% x 2 เท่า

- ถ้าชำระภายใน 16-30 วัน คิดค่าเบี้ยปรับในอัตรา 5% x 2 เท่า

- ถ้าชำระภายใน 31-60 วัน คิดค่าเบี้ยปรับในอัตรา 10% x 2 เท่า

- ถ้าชำระหลัง 60 วันไปแล้ว คิดค่าเบี้ยปรับในอัตรา 20% x 2 เท่า

หมายเหตุ

- ถ้าไม่มีภาษีต้องชำระ ก็ไม่เสียค่าเบี้ยปรับ แต่ยังคงต้องเสียค่าปรับอาญากรณีไม่ยื่นแบบ 500 บาท

4. การนับวัน กรณียื่นแบบเพิ่มเติมและไม่ได้ยื่นแบบ

ให้นับตั้งแต่วันที่ถึงกำหนดชำระเดือนก่อน (หรือวันสุดท้ายของการยื่นแบบภาษีมูลค่าเพิ่ม) ซึ่งอาจจะไม่ใช่วันที่ 15 ก็ได้ กรณีที่วันที่ 15 ตรงกับวันเสาร์และวันที่ 16 เป็นอาทิตย์ วันสุดท้ายของการยื่นแบบก็จะเป็นวันจันทร์ที่ 17

ตัวอย่างเช่น ถ้าวันสุดท้ายของการยื่นแบบตรงกับวันที่ 15 ของเดือนก่อนและเป็นเดือนที่มี 31 วัน วันครบกำหนดชำระภาษีถ้าต้องการชำระภายใน 30 วัน จะตรงกับวันที่ 14 ของเดือนถัดไป และถ้าวันที่ 14 ตรงกับวันเสาร์และวันที่ 15 เป็นวันอาทิตย์ ก็ต้องไปชำระก่อนคือชำระในวันศุกร์ที่ 13 ถ้าไปชำระในวันจันทร์ที่ 16 จำนวนวันก็จะเกิน 30 วันไปเป็น 32 วัน จะทำให้ค่าเบี้ยปรับขยับ จาก 5% ไปเป็น 10% แทน

อีกตัวอย่างหนึ่ง ถ้าวันสุดท้ายของการยื่นแบบตรงกับวันจันทร์ที่ 17 (บังเอิญเดือนก่อนวันที่ 15 ตรงกับวันเสาร์ ทำให้ต้องเลื่อนการยื่นแบบมาเป็นวันจันทร์ที่ 17 แทน) และเป็นเดือนที่มี 30 วัน ถ้าชำระภายใน 30 วัน จะต้องชำระภายในวันที่ 17 ของเดือนถัดไป เป็นต้น

หมายเหตุ วันหยุดให้ดูที่วันหยุดราชการ พูดง่ายๆ ก็คือสรรพากรหยุด การนับวันถึงจะเลื่อนออกไป

ข้อมูลอ้างอิงเผื่อใครอยากเข้าไปอ่าน ผมเอามาสรุปให้ตามข้อมูลข้างบนแล้ว

- อ้างอิง คำสั่งกรมสรรพากรที่ ป.81/2542 เป็นคำสั่งให้คิดค่าปรับ กรณียื่นเพิ่มเติมและไม่ยื่นแบบ ในอัตรา 1 เท่าและ 2 เท่า

- อ้างอิง คำสั่งกรมสรรพากร ที่ ทป.81/2542 เป็นคำสั่งให้ลดเบี้ยปรับจาก 1-2 เท่าของภาษี ให้เหลือในอัตราร้อยละ 2-20%

- อ้างอิง คำสั่งกรมสรรพากรที่ ป.117/2545 เป็นคำอธิบายวิธีการนับวัน

- อ้างอิง ตัวอย่างการคำนวณเบี้ยปรับเงินเพิ่ม เป็นตัวอย่างการคำนวณเบี้ยปรับในอัตราร้อยละ 2-20%

เบี้ยปรับเงินเพิ่ม – ภาษีเงินได้บุคคลธรรมดา

กรณียื่นแบบ ภงด.90 ภงด.91 เกินกำหนดเวลา

- ค่าปรับอาญา ถ้ายื่นภายใน 7 วัน ปรับ 100 บาท ถ้าเกิน 7 วัน ปรับ 200 บาท

- เงินเพิ่ม อีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน)

เบี้ยปรับเงินเพิ่ม – ภาษีเงินได้นิติบุคคล

กรณียื่นแบบ ภงด.1 ภงด.3 ภงด.53 เกินกำหนดเวลา

- ค่าปรับอาญา กรณียื่นภายใน 7 วัน ปรับ 100 บาท หากเกิน 7 วัน ปรับ 200 บาท

- เงินเพิ่ม อีกในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) กรณีไม่มีภาษีต้องเสียก็ไม่ต้องจ่ายเงินเพิ่ม จ่ายแต่ค่าปรับอาญาเท่านั้น

กรณียื่นแบบ ภงด.50 เกินกำหนดเวลา

- ค่าปรับอาญา กรณียื่นภายใน 7 วัน ปรับ 1,000 บาท หากเกิน 7 วัน ปรับ 2,000 บาท (แนะนำว่าถ้าไม่ทันจริงๆ ให้ยื่นแบบเปล่าไปก่อน แล้วค่อยไปยื่นเพิ่มเติมทีหลังจะได้ไม่เสียค่าปรับ)

- เงินเพิ่ม อีกในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) กรณีไม่มีภาษีต้องเสียก็ไม่ต้องจ่ายเงินเพิ่ม จ่ายแต่ค่าปรับอาญาเท่านั้น

ค่าปรับยื่นงบการเงินล่าช้าที่กระทรวงพาณิชย์

การยื่นงบการเงินล่าช้าหรือไม่ได้ยื่นงบการเงิน ค่าปรับจะมีอยู่ 2 ส่วนนะครับคือ ในส่วนของกรมสรรพากร กับในส่วนของกระทรวงพาณิชย์ ลองมาดูในส่วนของกรมสรรพากรกันก่อน คุณต้องเสียค่าปรับอาญายื่นแบบเกินกำหนดเวลาไม่เกิน 2,000 บาท เค้าใช้คำว่าไม่เกิน 2,000 บาทนะครับ แต่แนวปฏิบัติของสรรพากรจะเรียกเก็บค่าปรับ 1,000 บาท สำหรับแบบที่ยื่นเกินกำหนดเวลา แต่ไม่เกิน 7 วัน หากเกิน 7 วัน ค่าปรับจะอยู่ที่ 2,000 บาท และต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนของจำนวนภาษีที่ต้องชำระ (เศษของเดือนนับเป็น 1 เดือน) ถ้าคุณไม่มีภาษีต้องชำระก็ไม่ต้องจ่ายเงินเพิ่ม

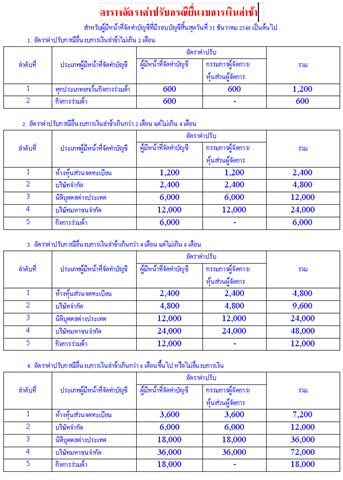

ส่วนของกระทรวงพาณิชย์ ผมแนบตารางค่าปรับมาให้ (ดููตารางค่าปรับด้านล่าง) การจ่ายค่าปรับให้ดูในเรื่องของระยะเวลา ถ้าคุณยื่นล่าช้าไม่เกิน 2 เดือน ค่าปรับจะอยู่ที่ 1,200 บาท โดยจ่ายค่าปรับในนามบริษัท 600 บาท และจ่ายค่าปรับในนามกรรมการอีก 600 บาท เป็นต้น

คำชี้แจงเกี่ยวกับการยื่นงบการเงิน

1. ห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร ต้องยื่นงบการเงินภายใน 5 เดือน นับแต่วันปิดบัญชี ดังนั้นงบการเงินที่มีรอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคม ของทุกปี จะต้องยื่นภายในวันที่ 31 พฤษภาคมของปีถัดไป

2. บริษัทจำกัดและบริษัทมหาชนจำกัด ต้องจัดทำงบการเงินขึ้นเพื่อให้ผู้สอบบัญชีรับอนุญาตตรวจสอบรับรอง แล้วจึงนำเสนอเพื่ออนุมัติในที่ประชุมใหญ่ โดยจะต้องจัดให้มีการประชุมเพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันปิดบัญชี ดังนั้น รอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคมของทุกปี จะต้องจัดประชุมภายในวันที่ 30 เมษายน ของปีถัดไป มิฉะนั้นจะมีความผิดโทษปรับไม่เกินสองหมื่นบาท งบการเงินที่ได้รับอนุมัติจากที่ประชุมใหญ่แล้ว จะต้องนำไปยื่นภายใน 1 เดือนนับแต่วันที่ได้รับอนุมัติจากที่ประชุมใหญ่ เช่น 1. ประชุมเมื่อวันที่ 31 มีนาคม จะต้องนำไปยื่นภายในวันที่ 30 เมษายน ของเดือนถัดไป 2. ประชุมเมื่อวันที่ 20 เมษายน จะต้องนำไปยื่นภายในวันที่ 20 พฤษภาคม ของเดือนถัดไป

ความเห็นล่าสุด