ภ.ง.ด. 90, 91 : 10 กลวิธีประหยัดภาษี (ตอนที่1)

ที่มา.. อมรศักดิ์ พงศ์พศุตม์

ทุกๆ ปี ผู้เขียนมักจะไหว้วานให้ลูกน้องเป็นผู้สรุปยอดรายได้ค่าใช้จ่าย และกรอกแบบ/ยื่นแบบ ภ.ง.ด. 90 เพราะเห็นว่ายอดภาษีที่ต้องชำระเพิ่มไม่สูงนัก เนื่องจากรายได้ส่วนใหญ่ถูกหัก ณ ที่จ่ายไว้เกือบครบถ้วนแล้ว

ตกมาในปีนี้ บังเอิญมีเพื่อนฝูงหลายท่านโทรมาขอปรึกษา + ขอคำแนะนำวิธียื่นแบบเสียภาษีให้ถูก ๆ (ต่ำ ๆ) เพราะปัญหาเศรษฐกิจทำให้ใครๆ ก็ต้องพากันประหยัดทุกทาง

เชื่อไหมครับ พอไปพลิกกลับไปดูข้อมูลในแบบภาษีของตนเอง ปรากฏว่าลูกน้องดันคิดพลาด / เข้าใจผิด และเสียภาษีสูงไปหลายสตางค์ เลยทำให้ได้ข้อคิดว่า “ต่อแต่นี้ ข้าฯ คงต้องดูเองทุกปีเสียแล้วกระมัง !”

10 กลวิธีต่อไปนี้ เป็นการต่อยอดข้อผิดพลาดของตนเองและจากคำแนะนำที่ให้แก่เพื่อนๆ ซึ่งคงเป็นประโยชน์ต่อท่านผู้อ่านได้บ้าง ตามสมควร

1. กระจายเงินได้ เป็นหลายปีภาษี

บุคคลธรรมดา ใช้เกณฑ์เงินสดในการเสียภาษี

คำว่าเกณฑ์เงินสด (cash basis) เป็นศัพท์ทางการบัญชี ความหมายก็คือ หน่วยภาษีที่เป็นบุคคลธรรมดา (ห้างหุ้นส่วนสามัญ คณะบุคคล และกองมรดกที่ยังไม่ได้แบ่ง) จะถือเป็นเงินได้พึงประเมินก็ต่อเมื่อได้รับชำระเงินแล้วเท่านั้น (คำว่าเงินได้ที่ได้รับ จะครอบคลุมถึง เงินสด เช็ค ธนาณัติ ทรัพย์สิน หรือประโยชน์อื่นใดที่ได้รับ) ดังนั้น การกระจายจำนวนเงินสดรับออกเป็นหลายปีภาษี ย่อมลดภาระภาษีเงินได้บุคคลธรรมดา มิให้เข้าสู่ช่วงเงินได้ในอัตราก้าวหน้าขั้นถัด ๆ ไป (อัตราภาษีเงินได้บุคคลธรรมดาในปัจจุบันจัดเก็บในอัตรา 5% – 37% ตามช่วงเงินได้)

ตัวอย่าง 1 ‘หาญ บรรยง’ อาชีพรับเหมาก่อสร้าง ทำสัญญารับเหมาช่วงงานก่อสร้างถนนวงแหวนจากบริษัท กูมาไก กูขี้เกียจทำเอง จำกัด กำหนดเวลาก่อสร้าง 2 ปี นับแต่วันที่ 1 พฤศจิกายน 2544 ถึง 30 ตุลาคม 2546 มูลค่างาน 200 ล้านบาท กำหนดแบ่งจ่ายเงินเป็น 5 งวด ดังนี้

งวดที่ 1 ในวันลงนามในสัญญาว่าจ้าง จ่ายเงินล่วงหน้า (advance payment) 10% เป็นเงิน 20 ล้านบาท

งวดที่ 2 – 5 จ่ายงวดละ 25% เป็นเงิน 50 ล้านบาททุก 6 เดือน โดยผู้ว่าจ้างมีสิทธิหักเงินที่จ่ายล่วงหน้าไว้ 10% ออกจากเงินค่างวดทุกงวด

กรณีเช่นนี้ ‘หาญ บรรยง’ ย่อมสามารถประหยัดภาษีเงินได้บุคคลธรรมดา เพราะได้แบ่งแยกเงินได้พึงประเมินตามมาตรา 40 (7) แห่งประมวลรัษฎากรออกเป็น 3 ปีภาษี คือ ปี 2544 = 20 ล้านบาท ปี 2545 = 90 ล้านบาทและปี 2546 อีก = 90 ล้านบาท กรณีย่อมดีกว่าการกระจุกตัวเงินไว้ในรอบปีภาษีใดภาษีหนึ่ง

ตัวอย่าง 2 ‘ก๊วยเจ๋ง’ เซียนขายรถยนต์มือทองสมองเพชร ในปี 2544 ดันยอดขายรถยนต์นำเข้าสุดหรู ‘เบนทรี’ ราคาคันละ 30 ล้านบาท 100 คัน จนเป้าทะลุและแตกกระจุย เป็นที่งุนงงแก่บริษัทผู้ผลิตในประเทศอังกฤษ จนไม่เชื่อสายตาว่า “จริงหรือหว่า ที่เมืองไทยกำลังถูก IMF บุก จนเศรษฐกิจบอบช้ำสาหัส ดั่งที่สื่อตะวันตกประโคมโหมข่าว!”

รางวัลความเก่งของ ‘ก๊วยเจ๋ง’ คือ ปรับเงินเดือน 2 ปี 4 ขั้น + ถ้วยเกียรติยศรูป ‘คฑาเพชรชูหัวแม่โป้ง’ + โบนัส 10 เดือน (กำหนดจ่าย 31 ธ.ค. 2544)

ในการยื่นแบบ ภ.ง.ด. 91 ปี 2544 ‘ก๊วยเจ๋ง’ จะต้องนำเงินได้ทั้งหมดมารวมคำนวณยื่นแบบ คือ เงินเดือน ๆ ละ 100,000 บาท รวม 1.2 ล้านบาท + ถ้วยรางวัล + โบนัส 1 ล้านบาท

ลำพังการยื่น ภ.ง.ด. 91 เฉพาะตัวเงินเดือนอย่างเดียว ‘ก๊วยเจ๋ง’ ต้องเสียภาษีเงินได้บุคคลธรรมดา ประมาณ 140,000 บาท การนำโบนัสมารวมคำนวณภาษีในปี 2544 เข้าอีก ก็จะทำให้อัตราภาษีสำหรับโบนัส ตกในช่วง 30% เป็นเงินอีก 300,000 บาท เชียว

กรณีเช่นนี้ หากก๊วยเจ๋ง ขออนุญาตลาพักร้อนในช่วงปีใหม่แล้วกลับมารับเงินโบนัส 1 ล้านบาท ในเดือนมกราคม 2545 กรณีก็จะสามารถแยกเงินโบนัสไปถือเป็นเงินได้ของปีภาษี 2545 ได้ตามเกณฑ์เงินสด

2. สิทธิประโยชน์จากอนุสัญญาภาษีซ้อน

อนุสัญญาภาษีซ้อน เป็นสัญญาทวิภาคี (bilateral agreement) นั่นคือ ใช้บังคับเฉพาะระหว่างประเทศคู่สัญญาเท่านั้น

สำหรับภาษีเงินได้บุคคลธรรมดาของชาวต่างชาติ ซึ่งมีเงินได้จากการให้บริการหรือกิจกรรมอื่น ๆ ในประเทศไทย ก็จะได้รับอานิสงส์ในการยกเว้นภาษีเงินได้ เช่นเดียวกับกรณีของบริษัทต่างประเทศ หากเข้าหลักเกณฑ์และเงื่อนไขของอนุสัญญาภาษีซ้อน

ในที่นี้ ขอยกตัวอย่างเฉพาะกรณีของการให้บริการส่วนบุคคลที่เป็นอิสระ (independent personal services) ซึ่งโดยหลักการของอนุสัญญาจะบัญญัติให้เสียภาษีในประเทศถิ่นที่อยู่ เว้นแต่เข้าเงื่อนไขข้อใดข้อหนึ่งของข้อบทดังกล่าว ประเทศแหล่งเงินได้จึงจะมีสิทธิจัดเก็บภาษีดังตัวอย่างอนุสัญญาภาษีซ้อนไทย – จีน ข้อบท 14

(1) ผู้ให้บริการมีฐานประกอบการประจำตั้งอยู่ในรัฐแหล่งเงินได้ เช่น ห้องตรวจคนไข้ของแพทย์ สำนักงานที่ปรึกษากฎหมาย เป็นต้น หรือ

(2) ผู้ให้บริการ ได้เข้าไปให้บริการในรัฐแหล่งเงินได้เป็นเวลาเกินกว่า 183 วัน ในช่วง 12 เดือนใดๆ หรือ

(3) บริษัทผู้จ่ายเงิน นำค่าตอบแทนที่จ่ายแก่ผู้ให้บริการดังกล่าวมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิของกิจการ

ตัวอย่าง 3 ‘เอี้ยก้วย’ มังกรหนุ่มจากเมืองจีนแผ่นดินใหญ่ ได้รับการว่าจ้างเป็นผู้วางแผนจัดงานตรุษจีนเยาวราช ปี 2545 ที่ผ่านมา ในอัตราค่าจ้าง 5 ล้านบาท ระยะเวลาดำเนินงาน 6 เดือนครึ่ง (1 ก.ค. 2544 – 15 ม.ค. 2545)

ตามหลักการของอนุสัญญาภาษีซ้อนไทย – จีน เนื่องจาก ‘เอี้ยก้วย’ อยู่ในไทยในรอบ 12 เดือนใดๆ เกิน 183 วัน ดังนั้นประเทศไทยจึงเข้าลักษณะเป็นทั้งประเทศถิ่นที่อยู่ (residence country) และประเทศแหล่งเงินได้ (source country) ทำให้รัฐบาลไทย สามารถจัดเก็บภาษีเงินได้จากเอี้ยก้วย ได้แต่เพียงฝ่ายเดียว (รัฐบาลจีนไม่มีสิทธิเก็บภาษี) ในทางตรงกันข้าม ถ้าระยะเวลาดังกล่าวรวมกันไม่ถึง 183 วัน + เอี้ยก้วยมิได้มีฐานประกอบการประจำ (fixed base) ในไทย (ไม่มีสำนักงานเป็นหลักแหล่ง) กรณีก็ไม่ต้องเสียภาษีในประเทศไทย (รัฐบาลจีน (residence country) เป็นผู้เก็บภาษีได้แต่ฝ่ายเดียว)

เงื่อนไขของอนุสัญญาภาษีซ้อนดังกล่าว จึงเปิดช่องให้ ‘เอี้ยก้วย’ สามารถวางแผนภาษีของตนให้ตกอยู่กับประเทศที่มีอัตราภาษีต่ำกว่า โดยอาศัยเงื่อนเวลาของการดำเนินงานตามสัญญา (183 วัน) เป็นเกณฑ์

3. การเลือกเข้าสู่ประเภทเงินได้ ที่เสียภาษีต่ำกว่า

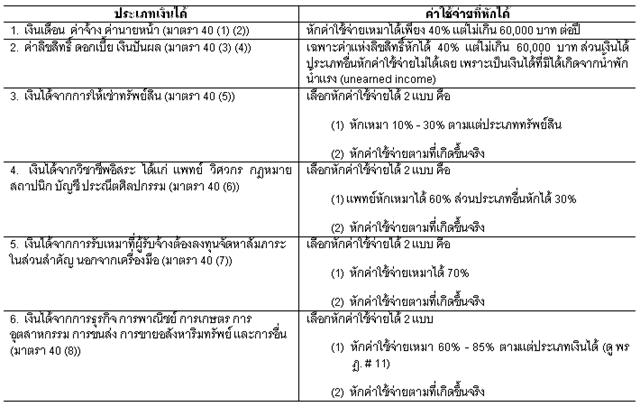

ดังที่ทราบกันทั่วไปว่า ประมวลรัษฎากรของไทยได้จำแนกประเภทเงินได้ออกเป็น 8 ชนิด ซึ่งกำหนดให้หักค่าใช้จ่ายได้ไม่เท่ากัน ดังนี้ (ตาราง)

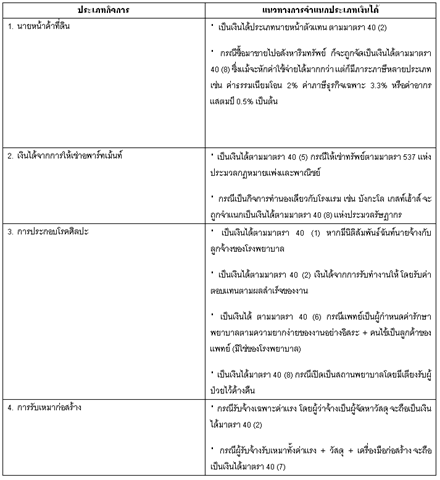

เงินได้แต่ละประเภทดังกล่าว อาจถูกวินิจฉัยเข้าเป็นเงินได้ใดๆ ได้มากกว่า 1 ประเภท ขึ้นอยู่กับปัจจัยหลายประการ อาทิ ลักษณะของสัญญาจ้าง หรือข้อตกลงทางธุรกิจ จำนวนค่าใช้จ่ายที่เกี่ยวข้องกับการประกอบธุรกิจ เป็นต้น ดังนั้น ผู้ที่เข้าใจถึงหลักเกณฑ์ และเงื่อนไข ของการจำแนกประเภทเงินได้ แต่ละมาตราจึงอาจวางแผนการเสียภาษีของตนให้ต่ำลงได้

ตัวอย่าง 4

ภ.ง.ด. 90, 91 : 10 กลวิธีประหยัดภาษี (ตอนที่ 2)

อมรศักดิ์ พงศ์พศุตม์

สัปดาห์ที่แล้ว (วันจันทร์ที่ 25 ก.พ. 2545) ผู้เขียนได้นำเสนอแนวทางการวางแผนภาษีเงินได้บุคคลธรรมดาไปแล้ว 3 วิธี ท่านผู้อ่านที่สนใจ กรุณาค้นได้ในเซคชั่น BIZ & Money นสพ.กรุงเทพธุรกิจฉบับดังกล่าว หรือสอบถามได้ที่ Tax Research Center โทร. 0-2643-9898 นะครับ สำหรับเนื้อหาในวันนี้ จะขอเสนออีก 2 กลวิธี ดังนี้ครับ

4. ตั้งตัวแทนเชิด หรือสงครามตัวแทน

เมื่อคืนนี้ ผู้เขียนได้นั่งตรวจข้อสอบของนักศึกษา X-MBA รุ่น 16 มหาวิทยาลัยธรรมศาสตร์ ในวิชาการวางแผนภาษี (บธ.625) ซึ่งคำถามในข้อ 1 ถามถึงความหมายของคำว่า ‘การวางแผนภาษี’ และขอให้นักศึกษายกตัวอย่างสัก 1 กรณี

ปรากฏว่ามีลูกศิษย์หัวกะทิ 2 ท่าน ยกตัวอย่างดังนี้ครับ

ตัวอย่าง 5 ในช่วงปีใหม่ 2545 ที่ผ่านมา ห้างสรรพสินค้าเซ็นทรัลได้จัดรายการฉลองครบรอบก่อตั้งมา 60 ปี Mid Night Sales ข้าพเจ้าได้ไปชอปปิ้งพร้อมกับ ‘ก๊วยเจ๋ง’ เพื่อนซึ่งทำธุรกิจโรงงานส่งออกเสื้อผ้า ซึ่งมียอดขายปีละกว่า 200 ล้านบาท

ระหว่างที่พวกเราเข้าไปรับประทานอาหารเย็นที่ร้าน The Terrace ภรรยาของเพื่อนนาม ‘อึ้งย้ง’ พร้อมลูก ๆ 4 คน ได้ขอแยกตัวไปชอปปิ้งต่อจนหมดเงินไปร่วม 500,000 บาท และได้รับคูปองชิงโชคมา 1,000 ใบ โดยรางวัลใหญ่สุด คือ รถยนต์ Benz 500 SEL ราคา 15 ล้านบาท (ว้าว !)

ข้าพเจ้าฯ ได้ใช้วิชาวางแผนภาษีซึ่งร่ำเรียนมากับอาจารย์จนได้รับเกรด A แนะนำให้ อึ้งย้ง เขียนเฉพาะชื่อของลูกชายและลูกสาวในคูปองชิงโชค จนก๊วยเจ๋ง สงสัย ถามว่า เป็นเคล็ดลับจากสวรรค์หรืออย่างไรข้าพเจ้าจึงยืดอกตอบอย่างผึ่งผายไปว่า “หากโชคดี เกิดถูกรางวัลที่ 1 แล้วไซร้ ผู้โชคดี (หรือโชคร้ายหว่า !) จะต้องถูกหักภาษีเงินได้ ณ ที่จ่าย 5% (รางวัลในการประกวด แข่งขัน หรือชิงโชค) และสิ้นปีจะต้องนำมูลค่ารถยนต์ไปรวมยื่นแบบ ภ.ง.ด.90 กับเงินได้อื่นด้วย (ถ้ามี) ซึ่งกรณีของก๊วยเจ๋งนั้นรายได้สูงปรี๊ดจนติดเพดานจนต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 37% อยู่แล้ว นอกจากนั้น ยังต้องถูกห้างเซ็นทรัลเรียกเก็บภาษีขายอีก 7% ของมูลค่ารถยนต์ 15 ล้านบาทอีกด้วย

ดังนั้น การผลักเงินรางวัลไปสู่ลูก ย่อมประหยัดภาษีเงินได้ตามแบบ ภ.ง.ด.90 เพราะจะได้เริ่มตั้งต้นนับใหม่ในอัตราก้าวหน้าจาก 5% – 37% ตามลำดับ ซึ่งประหยัดกว่าการถือเป็นเงินได้ของบิดา”

ตัวอย่าง 6 ข้าพเจ้า ‘จิวแป๊ะทง’ เป็นพนักงานในระดับสุดยอดบริหารได้รับเงินเดือนประจำ รวมประมาณ 5 ล้านบาท ต่อปี และบังเอิญผลประกอบการของบริษัทในปีนี้ก็ดีมาก ๆ ซะด้วย จึงจ่ายโบนัสแก่ข้าพเจ้าอีก 2 ล้านบาท

ข้าพเจ้าไตร่ตรองดูแล้ว พบว่าลำพังรายได้จากเงินเดือนก็โดนภาษีถึงอัตราเพดานสูงสุด คือ 37% แล้ว หากนำโบนัสมาถมเข้าไปอีก ตัวโบนัส 2 ล้านบาทก็ต้องโดนภาษี 37% จากเงินทั้งก้อน ซึ่งโหดร้ายเกินไป

อย่ากระนั้นเลย ด้วยความเสียดาย ข้าพเจ้าจึงเข้าไปอ้อนวอนให้พี่สะใภ้ ซึ่งไม่ได้ทำงานอะไร ให้เป็นผู้มารับเงินก้อนดังกล่าวแทนโดยถือเป็นค่าที่ปรึกษา

ในฐานะครูบาอาจารย์ ได้เน้นย้ำว่าในการตอบข้อสอบวิชาการวางแผนภาษี จะต้องตั้งบนหลักการของการหลีกบ่วงภาษี (tax avoidance) มิใช่การฉ้อฉลทางภาษี (tax evasion) ซึ่งถือเป็นสิ่งผิดกฎหมาย

สำหรับกรณีตามตัวอย่าง 5 ยังพอกล้อมแกล้มให้คะแนนไป แต่ในตัวอย่าง 6 ยังคิดไม่ตกว่าจะให้ศูนย์หรือให้คะแนนติดลบ! เพราะในทางปฏิบัติ จะต้องโดนเหล่านายตรวจของสรรพากร เช็คบิลแน่ ๆ เลย !

สำหรับประเด็นการตั้งตัวแทนเชิดนั้น ในประวัติศาสตร์ของกรมสรรพากร ก็ได้เคยบันทึกรายชื่อผู้กล้าเหล่านั้น เป็นคดีความถึงชั้นศาล และมีคำพิพากษาฎีกาตัดสินเป็นบรรทัดฐานไว้หลายคดีว่า ให้เจ้าพนักงานจัดเก็บภาษีจากผู้มีเงินได้ที่แท้จริง ตัวอย่างเช่น

· คำพิพากษาฎีกาที่ 599/2533 กรมสรรพากรโจทก์ นายมนูญ เนาวคุณ จำเลย เจ้าพนักงานประเมินภาษีเงินได้และภาษีการค้าโดยยึดตามหลักฐานสัญญาซื้อขายที่ดิน ซึ่งในกรณีนี้จำเลยเป็นเพียงกระเป๋ารถเมล์ ซึ่งลงชื่อสั่งซื้อและสั่งขายที่ดินดังกล่าวภายในวันเดียวกันโดยปฏิบัติตามคำสั่งของเจ้านายของตน ลักษณะของจำเลยจึงเป็นเพียงตัวแทน มิใช่ผู้มีเงินได้ที่แท้จริง กรณีจึงไม่ต้องเสียภาษีตามการประเมินของเจ้าพนักงานฯ ตามนัยมาตรา 61 แห่งประมวลรัษฎากร

· มารดาเป็นผู้ประกอบกิจการโรงแรม ได้ยกรายได้ทั้งหมดของโรงแรมแก่บุตร มารดาย่อมกระทำได้ ตามนัยมาตรา 521 แห่งประมวลกฎหมายแพ่งและพาณิชย์ แต่ภาระการเสียภาษี ยังคงตกอยู่แก่มารดา เพราะมิได้โอนชื่อในทะเบียนที่ดินและอาคารโรงแรมให้แก่บุตร (หนังสือกรมสรรพากรที่ กค 0802/13626 ลงวันที่ 4 กันยายน 2532)

5. การจัดตั้งคณะบุคคล หรือห้างหุ้นส่วนสามัญ

การตั้งคณะบุคคล/ห้างหุ้นส่วนสามัญ เป็นหลักการพื้นฐานที่สุด และได้รับการกล่าวขวัญมากที่สุดในหมู่ผู้เสียภาษี ที่มีอันจะกินทั้งหลาย เพราะมีรายได้แยะ จึงต้องการลดฐานภาษี มิให้ก้าวล่วงเข้าสู่ช่วงเงินได้ที่สูง ๆ

ตามมาตรา 1012 แห่งประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) “อันสัญญาจัดตั้งห้างหุ้นส่วน คือ สัญญาซึ่งบุคคลตั้งแต่สองคนขึ้นไปตกลงเข้ากันเพื่อกระทำกิจการร่วมกัน ด้วยวัตถุประสงค์จะแบ่งปันกำไรอันจะพึงได้แก่กิจการที่ทำนั้น”

มาตรา 1013 แห่ง ปพพ. ได้แบ่งประเภทของห้างหุ้นส่วนออกเป็นห้างหุ้นส่วนสามัญ และห้างหุ้นส่วนจำกัด (ต้องจดทะเบียนต่อกระทรวงพาณิชย์)

สำหรับคณะบุคคล (การร่วมกันทำกิจการของบุคคลตั้งแต่ 2 คนขึ้นไป โดยไม่จำเป็นต้องมีวัตถุประสงค์แบ่งเป็นผลกำไรที่จะพึงได้จากกิจการที่กระทำร่วมกันดังกล่าว) นั้นไม่มีสถานภาพบุคคลตาม ปพพ. แต่ในบทบัญญัติของประมวลรัษฎากร ถือให้เป็นหน่วยภาษี ที่มี หน้าที่เสียภาษีเงินได้บุคคลธรรมดาเช่นเดียวกับห้างหุ้นส่วนสามัญ ตัวอย่างเช่น

· นาย ก. และ นาย ข. ได้ร่วมกันซื้อที่ดินโดยมีชื่อถือกรรมสิทธิ์รวมกัน และร่วมกันสร้างอาคารพาณิชย์บนที่ดินเพื่อขาย ต่อมาได้ยื่นคำร้องต่อกรมที่ดินเพื่อขอแยกโฉนดเป็นแปลงย่อย 12 แปลง โดยแบ่งกันถือครองคนละ 6 แปลง สำหรับการโอนที่ดินพร้อมสิ่งปลูกสร้างนั้น บุคคลใดมีชื่อถือครองกรรมสิทธิ์ ก็จะเป็นผู้โอนแก่ลูกค้า กรมสรรพากรวินิจฉัยว่า กรณีถือเป็นการประกอบกิจการของห้างหุ้นส่วนสามัญไม่จดทะเบียน การยื่นแบบ ภ.ง.ด.90 จะต้องกระทำในนามของห้างหุ้นส่วนสามัญ สำหรับภาษีเงินได้หัก ณ ที่จ่าย ซึ่งกรมที่ดินได้รับชำระไว้ในนามบุคคลธรรมดาแต่ละคน ยอมให้นำมาถือเป็นเครดิตภาษีของห้างหุ้นส่วนได้ (หนังสือกรมสรรพากรที่ กค 0802/1287 ลงวันที่ 23 มกราคม 2539)

· การฝากเงินโดยใช้ชื่อบัญชีเงินฝากว่า “นาย ก. หรือ นาย ข.” เข้าลักษณะเป็นคณะบุคคลที่มิใช่นิติบุคคล กรณีจึงต้องยื่นแบบแสดงรายการภาษี ในนามของคณะบุคคล (หนังสือกรมสรรพากรที่ กค 0802/7229 ลงวันที่ 18 เมษายน 2534)

ข้อดีของการจัดตั้งหน่วยภาษี แบบคณะบุคคล หรือ ห้างหุ้นส่วนสามัญ มีชัดเจน 2 ประการ คือ

(1) เป็นการแตกหน่วยภาษี เพื่อลดภาระภาษีเงินได้บุคคลธรรมดา เนื่องจากอัตราภาษีเงินได้บุคคลธรรมดา ของบ้านเราเป็นอัตราก้าวหน้า 5% – 37% กล่าวคือ เงินได้ของบุคคลใดยิ่งสูง ก็จะยิ่งถูกเก็บภาษีในอัตราที่สูงขึ้นเหมือนขั้นบันได

(2) ส่วนแบ่งกำไรที่ได้รับจากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ซึ่งได้มีการชำระภาษีเงินได้มาแล้ว ผู้เป็นหุ้นส่วนไม่ต้องนำมาเสียภาษีเงินได้ซ้ำซ้อนอีก (มาตรา 42 (14) แห่งประมวลรัษฎากร)

ตัวอย่าง 7 ‘โก๊ะตี๋’ ทารกแคระ (แฮ่ ๆ อายุ 22 ปี + เกณฑ์ทหารแล้วด้วย แต่ยังแสดงเป็นเด็ก น่าอิจฉา!) มีรายได้จากการเดินสายโชว์เดี่ยวตามคอฟฟี่ชอปต่าง ๆ ประมาณ 200,000 บาท ต่อเดือน (สมมติ) หรือปีละ 2.4 ล้านบาทต่อปี ต้องเสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 40 (8) ประเภทนักแสดงสาธารณะ (ซึ่งหักค่าใช้จ่ายเหมาสำหรับเงินได้ส่วนที่ไม่เกิน 300,000 บาท ได้ร้อยละ 60 ส่วนเกิน 300,000 บาท หักได้อีก 40% แต่รวมกันต้องไม่เกิน 600,000 บาท) เป็นเงินภาษีต่อปีประมาณ 373,500 บาท

ในงานฉลองตรุษจีนปี 2545 ที่เยาวราช ‘โก๊ะตี๋ + เอ็ดดี้ ผีน่ารัก’ (สมมติว่าทั้งคู่ยังดูดดื่มกันอยู่) ได้ร่วมกันตั้งคณะบุคคล เพื่อรับงานแสดง 3 คืน 1 ล้านบาทถ้วน กรณีเช่นนี้ หากนำเงินได้ไปรวมกับฐานรายได้เดิมของโก๊ะตี๋ เงินได้ก้อนใหม่ 1 ล้านบาทนี้ ก็จะต้องถูกเก็บภาษีเงินได้บุคคลธรรมดา ถึง 30% เป็นเงิน 300,000 บาท แต่การแยกเงินได้ออกมารับงานในนามคณะบุคคล การคำนวณภาษีเงินได้บุคคลธรรมดาของหน่วยภาษีใหม่จะเริ่มนับหนึ่งใหม่ โดยคำนวณตามสูตร

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

กรณีจึงเสียภาษีในนามคณะบุคคลเพียง 40,500 บาท ประหยัดภาษีลงได้ = 300,000 – 40,500 บาท เป็นเงิน 259,500 บาท ทีเดียว!

ตัวอย่าง 8 ‘เซน’ (ปีเตอร์ คอร์ป ไดเรนดัล) แสดงเป็นลูกครึ่งไทย – นิวซีแลนด์ ตามบทในภาพยนตร์โทรทัศน์เรื่อง “สายลม กับ แสงดาว” ได้นั่งฟังตัวอย่างการประหยัดภาษีของโก๊ะตี๋ เกิดติดอกติดใจ อยากจะประหยัดภาษีเงินได้ของตนเช่นกัน เพราะรายได้ของตัวเองก็ป๊อปปูล่า ไม่แพ้ใครในสยามประเทศ อาทิ นายแบบโฆษณา นักร้อง นักแสดง และพรีเซ็นเตอร์สินค้าหลายยี่ห้อ ฯลฯ

ครั้น ‘เซน’ จะหันไปจัดตั้งคณะบุคคลร่วมกับนางเอกดังๆ ก็เกรงจะตกเป็นข่าว อย่ากระนั้นเลย จึงหันไปคว้าเอาชื่อลูกสาววัย 3 ขวบ ของพี่สาวนาม ‘แองเจิล’ มาร่วมตั้งคณะบุคคล ‘เซน – แองเจิล เอ็นเทอร์เทนเม้นท์’ เพื่อแตกฐานรายได้ของตนลงมาดีกว่า

แฮ่ ๆ กรณีของ ‘เซน’ มีช่องโหว่ และพิรุธให้สรรพากรโจมตีได้แยะ เพราะไม่สมเหตุสมผลที่ทารกวัย 3 ขวบจะมาร่วมธุรกิจกันจริง จึงมองได้เป็น ‘นิติกรรมอำพราง’ เช่นเดียวกันกับกรณีการถ่ายโอนหุ้นแก่ คนขับรถ และคนรับใช้ของใครบางคนนั่นแหละ!

นิทานเรื่องนี้ สอนให้รู้ว่า “ในโลกของความเป็นจริงนั้น ทุกสิ่งทุกอย่างมิได้ง่ายดายดังเช่นบทแสดงในโลกมายา ดอกนะเซน!”

ภ.ง.ด. 90, 91 : 10 กลวิธีประหยัดภาษี (3)

อมรศักดิ์ พงศ์พศุตม์

ข้อเขียนชุดนี้ ล่วงเข้ามาถึงตอนที่ 3 โดยนำเสนอไปแล้ว 5 กลเม็ด ซึ่งแต่ละตอนจะมีเนื้อหาเป็นเอกเทศจากกัน จึงแยกอ่านเป็นตอน ๆ ได้ ครับ ส.บ.ม.ย.ห.

เช่นเคยครับ สำหรับท่านผู้อ่านที่สนใจเนื้อหาใน 2 ตอนแรก ขอได้โปรดค้นได้ในเซคชั่น BIZ & Money นสพ.กรุงเทพธุรกิจ ฉบับวันจันทร์ที่ 25 ก.พ. 2545 (ตอน 1) และวันจันทร์ที่ 4 มี.ค. 2545 (ตอน 2) หรือสอบถามข้อมูลได้ที่ Tax Research Center โทร. 0-2643-9898 ต่อ 155

6. เงินได้ที่มีสิทธิเลือกแยกคำนวณต่างหากจากเงินได้ประเภทอื่น

หลักการพื้นฐานอย่างหนึ่งของการวางแผนภาษีเงินได้บุคคลธรรมดา ก็คือ เรื่องของประเภทเงินได้ที่กฎหมายเปิดช่องให้ผู้เสียภาษีมีสิทธิเลือกแยกคำนวณต่างหากจากเงินได้ประเภทอื่นๆ อันได้แก่

(1) ภริยา นำเงินเดือน (มาตรา 40 (1)) ของตนแยกยื่นแบบ ภ.ง.ด.91 ต่างหากจากสามี

(2) ดอกเบี้ยเงินฝากธนาคารในราชอาณาจักร ซึ่งผู้เสียภาษีเลือกวิธีถูกหักภาษี ณ ที่จ่าย

(3) เงินปันผล (มาตรา 40 (4) (ข)) ซึ่งเลือกวิธีเครดิตภาษีเงินปันผลตามมาตรา 47 ทวิ

(4) เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดก / จากการให้โดยเสน่หา หรือที่ได้มาโดยมิได้มุ่งค้าหากำไร อาจเลือกวิธีถูกหักภาษี ณ ที่จ่ายไว้ เพียงไม่เกิน 20% ของเงินได้

(5) เงินได้จากการขายอสังหาริมทรัพย์ภายใน 5 ปี นับแต่วันได้มาซึ่งได้ถูกหักภาษีเงินได้ ณ ที่จ่ายและเสียภาษีธุรกิจเฉพาะ ตามแบบและภายในระยะเวลาที่อธิบดีกำหนด ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตภาษีที่ถูกหักไว้นั้น ไม่ว่าทั้งหมดหรือบางส่วน (พรฏ. # 247 พ.ศ. 2534) ให้ได้รับยกเว้นไม่ต้องนำเงินได้ดังกล่าวไปยื่นแบบ ภ.ง.ด.90 รวมกับเงินได้ประเภทอื่น

(6) ผู้มีเงินได้ซึ่งอยู่ในประเทศไทย ซึ่งได้รับเงินส่วนแบ่งกำไรจากกองทุนรวมที่จัดตั้งขึ้นตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 และยอมให้ผู้จ่ายเงินหักภาษีเงินได้ ณ ที่จ่ายไว้ในอัตรา 10% ให้ได้รับยกเว้นไม่ต้องนำเงินได้ดังกล่าวไปรวมคำนวณในการยื่นแบบ ภ.ง.ด.90 ตอนปลายปี

(7) ผลประโยชน์ที่ได้จากการโอนพันธบัตร หุ้นกู้หรือตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ (capital gain) ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ซึ่งผู้มีเงินได้เลือกเสียภาษีในอัตรา 15% โดยไม่ต้องนำมารวมกับเงินได้อื่นก็ได้

(8) เงินได้ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ซึ่งได้คำนวณจ่ายจากระยะเวลาที่ทำงานและได้จ่ายตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด ผู้เสียภาษีอาจเลือกวิธีเสียภาษีหัก ณ ที่จ่าย โดยไม่ต้องนำมารวมในการยื่นแบบตอนปลายปี แต่ต้องแสดงรายการในใบแนบพร้อมกับการยื่นแบบแสดงรายการภาษี

ตัวอย่าง 8 ปี 2544 คณะบุคคล ‘ขวัญ – เรียม’ เปิดบัญชีเงินฝากประจำ 12 เดือน วงเงิน 1 ล้านบาท อัตราดอกเบี้ย 2.5% (ถูกเป็นบ้า!) ถูกหักภาษีเงินได้ ณ ที่จ่ายไว้ 15% ของยอดดอกเบี้ย 25,000 บาท = 3,750 บาท

สิ้นปี 2544 หากคณะบุคคลฯ ดังกล่าวไม่มีเงินได้ประเภทอื่น กรณีก็จะไม่มีหน้าที่ต้องยื่นแบบ ภ.ง.ด.90 เพราะมีเงินได้ไม่ถึงเกณฑ์ขั้นต่ำที่กฎหมายกำหนด คือ 30,000 บาท (มาตรา 56)

หมายเหตุ

แฮ่ ๆ Case นี้ทำท่าจะ happy ending แต่บังเอิญ กรมสรรพากรไม่ยอมรับคณะบุคคลระหว่างสามี + ภริยา กรณีจึงจบลงด้วยความเศร้า เคล้าน้ำตาคล้ายดั่งละคร ‘แผลเก่า’ + เพลง ‘แสนแสบ’ เพราะต้องนำรายได้ดอกเบี้ยดังกล่าวไปรวมยื่นแบบในนามของเจ้าขวัญ (สามี)!

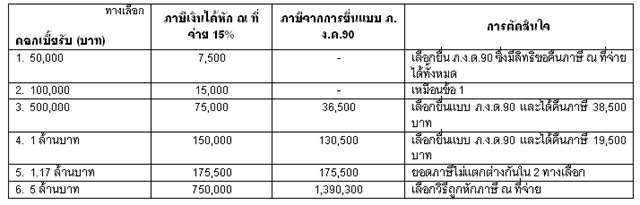

อย่างไรก็ตาม กรณีของคนรวยซึ่งมีรายได้จากดอกเบี้ยเงินฝากสูงขึ้น การตัดสินใจเลือกเสียภาษีวิธีใด ให้พิจารณาว่าภาระภาษีจากการเลือกยื่นแบบ ภ.ง.ด.90 ว่าจะสูงกว่า / ต่ำกว่า ภาระภาษีเงินได้หัก ณ ที่จ่าย ซึ่งเก็บคงที่ในอัตรา 15% (ดูตาราง)

ตัวอย่าง 9 ในยุคกระทิงของตลาดหุ้นวันนี้ แมลงเม่า (เอ๊ย นักลงทุน) ได้เริ่มแห่เข้าซื้อขายหลักทรัพย์ต่าง ๆ กัน อย่างคึกคักอีกครั้ง ซึ่งส่วนใหญ่มักเป็นพวกนักลงทุนระยะสั้น คือ ซื้อขายเก็งกำไรแบบวันต่อวัน

แต่ก็มีนักลงทุนอีกกลุ่มหนึ่ง (เรียกพวก value investor) ซึ่งเป็นพวกลงทุนระยะยาว โดยหวังเงินปันผลเป็นหลัก เช่น ดร.นิเวศน์ เหมวชิรวรากร (เพื่อนร่วมรุ่นของผู้เขียนที่ รร.เตรียมอุดมศึกษา)

ดังที่กล่าวไว้ข้างต้นว่า เงินได้ประเภทเงินปันผล จะถูกบริษัทผู้จ่ายเงินหักภาษี ณ ที่จ่ายไว้ 10% โดยผู้มีเงินได้ซึ่งมีภูมิลำเนาอยู่ในประเทศไทย หรือเป็นผู้อยู่ในประเทศไทย (180 วัน) มีสิทธิเลือกใช้สิทธิ เครดิตภาษีเงินปันผล ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร โดยในการยื่นแบบ ภ.ง.ด.90 จะมีสิทธินำยอดเครดิตภาษีเงินปันผล (ปกติคืออัตรา 3/7 ของเงินปันผลที่ได้รับ) + จำนวนภาษีหัก ณ ที่จ่ายอีก 10% มาหักเป็นเครดิตภาษีในแบบ ภ.ง.ด.90 หรือ จะเลือกวิธีถูกหักภาษี ณ ที่จ่าย 10% เป็น final tax ก็ได้

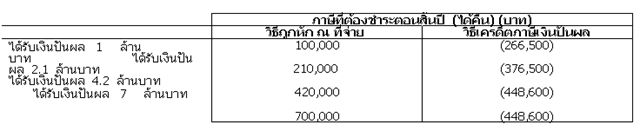

จากการวิเคราะห์ของผู้เขียนพบว่า การเลือกวิธีเครดิตภาษีเงินปันผลโดยการยื่นแบบ ภ.ง.ด.90 จะดีกว่าการเลือกวิธีถูกหักภาษี ณ ที่จ่าย ในเกือบทุกช่วงของเงินได้ ดังนี้ครับ (ตาราง)

ภาษีที่ต้องชำระตอนสิ้นปี (ได้คืน) (บาท)

วิธีถูกหัก ณ ที่จ่าย

อย่างไรก็ตาม หากท่านมีเงินได้ประเภทอื่นด้วย และมีเงินได้สุทธิสูงๆ ก็ควรต้องคำนวณเปรียบเทียบตัวเลขภาษีของทั้ง 2 ทางเลือกก่อนการตัดสินใจด้วย

7. ผลักภาระภาษีให้ผู้จ่ายเงินได้

แฮ่ ๆ พูดง่ายแต่ทำยาก !?

โดยหลักการ กรมสรรพากรมีหน้าที่เรียกเก็บภาษีจากผู้มีเงินได้ก็จริงอยู่ แต่ในทางปฏิบัติมักปรากฏอยู่เสมอว่าผู้มีเงินได้มักทำข้อตกลง (สัญญา) ระหว่างกันโดยขอให้ผู้ว่าจ้างหรือผู้จ่ายเงิน เป็นผู้ออกเงินภาษีแทนตน

ตัวอย่าง 10 จากนโยบาย ‘1 ตำบล 1 ผลิตภัณฑ์’ ของรัฐบาล ‘ทักษิณ ชินวัตร’ ยังผลให้ มะขามหวานพันธุ์สีเงิน ของกำนันจุล ดังระเบิดเถิดเทิง จนถึงขั้นหาญกล้าจะโกอินเตอร์ (ส่งออก)

หลังกวาดสายตาสอดส่ายไปทั่วแคว้นแดนสยาม ก็ได้พบกันนักการตลาดมือทอง + สมองเพชร นาม ‘ก๊วยจั๊บ’ ผลการเจรจาต่อรองยุติลงด้วยค่าตัว = เงินเดือน 300,000 บาท + 10% ของยอดขาย + ภาษีซึ่งนายจ้างต้องออกแทนทั้งหมด ซึ่งคำนวณแล้วปรากฏว่าบริษัทกำนันจุล โกอินเตอร์ จำกัด จะต้องแบกรับภาระภาษีดังนี้ครับ

ข้างต้นเป็นกรณีที่ตกลงให้นายจ้างออกภาษีให้ครั้งเดียว (ทอดเดียว) ซึ่งจะมีผลให้ก๊วยจั๊บ ต้องชำระภาษีตอนปลายปีเพิ่มอีก 1.687 ล้านบาท

แต่ถ้าเป็นกรณีที่นายจ้างออกภาษีให้ตลอดไป ก็จะต้องนำยอดเงินภาษีดังกล่าวมาบวกกลับเป็นเงินได้พึงประเมิน แล้วคำนวณภาษีเรื่อยไปแบบไม่รู้จบ จนกระทั่งยอดเงินภาษีที่ต้องชำระไม่เปลี่ยนแปลงอีก (กรณีข้างต้นเป็นยอดเงินภาษีทั้งสิ้น 7.24 ล้านบาท)

ตัวอย่าง 11 มีกรณีที่น่าสนใจ เกี่ยวกับการที่บริษัทต่างประเทศขายสินค้า เช่น เครื่องจักร โดยส่งช่างผู้เชี่ยวชาญ เข้ามาช่วยติดตั้ง โดยทำสัญญาตกลงให้บริษัทไทย (ผู้ซื้อ) เป็นผู้จ่ายค่าติดตั้ง 1 ล้านเหรียญสหรัฐ + ค่าเงินเดือนของผู้เชี่ยวชาญ 100,000 USD + ค่าใช้จ่ายเดินทาง ที่พักและอื่น ๆ (รวมสมมติ 10,000 USD)

ปัญหาที่เกิดขึ้น ก็คือ บริษัทไทย ผู้จ่ายเงินได้แก่ผู้เชี่ยวชาญดังกล่าว ได้ลงบัญชีเป็นค่าเงินเดือน ตามมาตรา 40(1) และหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50(1) คล้ายดั่งฝรั่งรายนี้ เป็นลูกจ้างของตน ซึ่งเป็นการกระทำที่ผิดพลาดอย่างไม่น่าให้อภัย เพราะตามสัญญา + ข้อกฎหมายภาษี ต้องถือว่าค่าเงินเดือนและรายจ่ายอื่น ๆ ดังกล่าว เป็นส่วนหนึ่งของค่าจ้างติดตั้ง ซึ่งจ่ายแก่บริษัทอเมริกา (ผู้ขายสินค้าพร้อมติดตั้ง) กรณีจึงต้องพิจารณาหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 (อัตรา 3% จากค่าจ้างทำของหรือค่าบริการ) หรือหักภาษีตามมาตรา 70 ในอัตรา 15% ทั้งนี้ขึ้นอยู่กับว่าบริษัทอเมริกันรายนี้มีสถานประกอบการถาวร (permanent establishment) ในประเทศไทย ตามข้อบทแห่งอนุสัญญาภาษีซ้อนไทย – อเมริกัน หรือไม่ ตามลำดับ

ตัวอย่าง 12 กรณีภาษีออกแทน ที่สมเหตุสมผลและน่ากระทำก็คือ กรณีตามตัวอย่าง 5 (ตอนที่ 2 ของบทความชุดนี้) ซึ่งเป็นกรณีที่ ‘อึ้งย้ง’ ได้รับรางวัลที่ 1 (รถยนต์เบนซ์ 500 SEL ราคา 15 ล้านบาท) จากงานฉลอง 60ปี ก่อตั้งห้างเซ็นทรัลฯ ซึ่งเป็นผลให้ ‘อึ้งย้ง’ มีภาระภาษี 3 ประการ คือ (1) ถูกหัก ณ ที่จ่าย 5% จากมูลค่ารางวัลที่ได้รับ (2) ต้องถูกเก็บ VAT 7% และ (3) ต้องนำมูลค่ารถยนต์ดังกล่าวไปรวมกับเงินได้อื่นในการยื่นแบบ ภ.ง.ด.90 ตอนปลายปีอีกด้วย

กรณีดังกล่าวให้ ‘อึ้งย้ง’ แจ้งแก่ห้างสรรพสินค้าไปเลยว่า “ข้าฯ จะรับรางวัลของท่าน ก็ต่อเมื่อท่านยอมทำข้อตกลงออกภาษีทุกประเภทดังกล่าวแก่ข้าฯ เท่านั้น หาไม่แล้วหากข้าฯ แจ้งแก่สื่อมวลชนถึงมหันตภัยทางภาษีของ promotion campaign ดังกล่าวแล้วไซร้ ต่อไปใครจะเข้าร่วมเกมชิงโชคของท่านกันละนี่ !”

โดยคุณ Chan วันที่ 16-10-03 เวลา 09:13 Quote

ภ.ง.ด. 90, 91 : 10 กลวิธีประหยัดภาษี (ตอนที่ 4)

อมรศักดิ์ พงศ์พศุตม์

ข้อเขียนในวันนี้ เป็นตอนที่ 4 ของบทความมินิซีรี่ส์การวางแผนภาษีเงินได้บุคคลธรรมดา 10 แนวทาง ซึ่งนำเสนอไปแล้ว 7 วิธี วันนี้จะเป็นวิธีที่ 8

สำหรับท่านผู้อ่านที่สนใจเนื้อหา 7 กรณีแรก กรุณาติดต่อได้ที่ Tax Research Center โทร. 0-2643-9898 ต่อ 155

8. ลงทุนอย่างไร จึงประหยัดภาษี

ทุกวันนี้ แม้เศรษฐกิจจะตกสะเก็ด การขยายตัวทางเศรษฐกิจต่ำ ปลาใหญ่ในทะเลล้มหายตายจากไปมาก คงเหลือเพียงเหล่า กุ้งฝอย ปลาซิว ปลาสร้อย ที่ยังเวียนว่ายในกระแสธุรกิจอันเชี่ยวกราก และยากยิ่ง

แต่ … ยังมี ‘คนรวย’ กลุ่มหนึ่งที่มิได้บอบช้ำจากพิษสง IMF และการลดค่าเงินบาทเมื่อครั้ง 2 กรกฎาคม 2540 สังเกตได้จากการจับจ่ายใช้สอยสินค้าฟุ่มเฟือย / อสังหาริมทรัพย์ ซึ่งกำลังฟู่ฟ่าโดยมีดัชนีบ่งชี้หลายตัว เช่น การจัดงานมอเตอร์โชว์ที่ถี่ยิบ การจัดงานแสดงอัญมณี และความคึกคัก (อีกครั้ง) ของวงการบ้านจัดสรร รวมตลอดถึงการบูมอย่างสนั่นของตลาดหุ้น ซึ่งมีส่วนจากการโยกย้ายของเม็ดเงินฝากจากตลาดเงินมาสู่ตลาดทุน ฯลฯ

คนรวยเหล่านี้ จะมีปรัศนีย์อยู่ 2 คำถามคือ (1) เขาควรลงทุนในรูปแบบใดดีที่สุด (2) ภาระภาษีที่เขาควรจะประหยัดได้จากการลงทุนดังกล่าวเป็นเช่นไร

เราลองมาไล่เรียงภาระภาษี และแนวทางประหยัดภาษีจากการลงทุนหลัก ๆ กันดูสัก 2 – 3 ทางเลือก ดังนี้ครับ

8.1 ดอกเบี้ยเงินฝากธนาคาร

พูดถึงดอกเบี้ยเงินฝากแล้ว เศร้าใจจริง ๆ เพราะมีอัตราต่ำเตี้ย ยิ่งกว่าลูกคนแคระซะอีก! ไอ้ครั้นจะผันเงินไปหาประโยชน์ด้านอื่นๆ ความเสี่ยงก็สูง ในเชิงปฏิสัมพันธ์แบบผกผันกับผลตอบแทนอยู่แล้ว ตามแนวคิด “high risk, high return”

ตามประมวลรัษฎากร ได้มีการยกเว้นภาษีสำหรับดอกเบี้ยเงินฝาก ไว้ดังนี้ครับ

ก. ดอกเบี้ยสลากออมสิน หรือ ดอกเบี้ยเงินฝากออมสินของรัฐบาลเฉพาะประเภทเงินฝากเผื่อเรียก

ข. ดอกเบี้ยเงินฝากประเภทออมทรัพย์ที่ได้รับจากสหกรณ์

ค. ดอกเบี้ยเงินฝากธนาคารในราชอาณาจักรประเภทเผื่อเรียก (ออมทรัพย์) จำนวนไม่เกิน 20,000 บาทต่อปี

ง. ดอกเบี้ยเงินฝากที่ได้รับจากธนาคารในประเทศไทย และจากสหกรณ์ออมทรัพย์ ซึ่งฝากเงินเป็นรายเดือนติดต่อกันมีระยะเวลาไม่น้อยกว่า 24 เดือน โดยมียอดเงินฝากแต่ละคราวเท่ากันแต่ไม่เกิน 25,000 บาท/เดือน และรวมทั้งหมดต้องไม่เกิน 600,000 บาท

สำหรับดอกเบี้ยที่ได้รับในลักษณะอื่น ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย 15% แต่ตอนสิ้นปีมีสิทธิเลือกว่าจะนำดอกเบี้ยรับดังกล่าวไปรวมคำนวณในการยื่นแบบ ภ.ง.ด.90 หรือไม่ก็ได้ อาทิ ดอกเบี้ยเงินฝากประจำ ดอกเบี้ยเงินให้กู้ยืมที่ได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคล ดอกเบี้ยพันธบัตร ดอกเบี้ยตั๋วเงินที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นต้น

ตัวอย่าง 13 ‘คุณพริ้ง’ สาวเริงเมือง ซึ่งได้รับเงินทองและสมบัติพัสถารมากมายจากสามีแต่ละคน จึงกระจายเงินฝากตามธนาคารต่าง ๆ ดังนี้

กรณียอดเงินรวมเพียง 1 ล้านบาท ให้ฝากเผื่อเรียกทั้งหมด จะได้รับดอกเบี้ยเงินฝากต่อปี 17,500 บาท (อัตราดอกเบี้ย 1.75%) ซึ่งทำให้ได้รับยกเว้นภาษีเงินได้ทั้งจำนวน ตามมาตรา 42 (8) (ค) แห่งประมวลรัษฎากร

ทางเลือกอื่น เช่น ฝากสลากออมสิน ซึ่งดอกเบี้ย (อัตราต่ำกว่าธนาคารพาณิชย์ทั่วไป) ก็ได้รับยกเว้นภาษีเงินได้เช่นกัน แต่มีสิทธิลุ้นรางวัล (คล้ายล๊อตเตอรี่) ซึ่งก็ได้รับยกเว้นภาษีอีกนั่นแหละ ตามมาตรา 42 (11) แห่งประมวลรัษฎากร หรือถ้าอยากลุ้นรางวัลใหญ่ก็ให้แบ่งเงินไปซื้อล๊อตเตอรี่ ถ้าถูกรางวัลใหญ่ ก็ไม่ต้องเสียภาษีเหมือนกัน (ม.42 (11)) … แฮ่ ๆ ดีจริง ๆ

กรณีมีเงินรวม 10 ล้านบาท ในภาวะขาลงของตลาดเงินเช่นนี้ ถ้าท่านนำเงินทั้งก้อนไปฝากธนาคาร แม้ความเสี่ยงไม่มี แต่คงมิใช่วิธีที่ฉลาดนัก

กรณีข้างต้น ให้แบ่งเงินเป็น 2 ส่วน ส่วนแรกฝากเผื่อเรียกในวงเงินประมาณ 1.14 ล้านบาท ได้รับดอกเบี้ยไม่เกิน 20,000 บาท (อัตรา 1.75%) ซึ่งยกเว้นภาษีเงินได้ทั้งจำนวน ส่วนที่ 2 วงเงิน 8.86 ล้านบาท ฝากประจำได้รับดอกเบี้ย 221,500 บาท (อัตรา 2.50%) ถูกหักภาษีเงินได้ ณ ที่จ่ายไว้ 15% ซึ่งสูงกว่าการนำดอกเบี้ยไปยื่นแบบ ภ.ง.ด.90 ตอนปลายปี (กรณีมีเงินได้ประเภทเดียว) โดยจะเสียภาษีเงินได้เพียง 11,650 บาท เท่านั้น

ดังนั้น การจะพิจารณาเลือกเสียภาษีโดยวิธีถูกหักภาษี ณ ที่จ่าย 15% หรือโดยวิธีเลือกยื่นแบบ ภ.ง.ด.90 จึงขึ้นอยู่กับฐานเงินได้ (ดอกเบี้ย) ของคุณพริ้งนั่นเอง อย่างไรก็ตามเรื่องของการลงทุนใด ๆ ก็ตาม คำตอบสุดท้ายในการตัดสินใจอาจมิใช่ประเด็นภาษี แต่ต้องพิจารณาผลตอบแทนสุทธิหลังภาษีและความเสี่ยงเป็นเกณฑ์ !

8.2 ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund (RMF))

พิจารณาในแง่การลงทุน ก็คล้ายกับการนำเงินไปซื้อหุ้นของกองทุนต่าง ๆ ในตลาดหลักทรัพย์ (Stock Exchange of Thailand (SET)) นั่นแหละครับ แต่ RMF จะได้ประโยชน์ทางภาษีสูงกว่า เพราะวัตถุประสงค์และแนวคิดของ กลต. และกระทรวงการคลัง ก็คือมุ่งให้เป็นทางเลือกในการออมระยะยาวแก่ผู้ที่อยู่ใน ‘วัยทอง’ โดยให้สิทธิประโยชน์ทางภาษีทั้งขาเข้า (ต้นทาง) และขาออก (ปลายทาง) ดังนี้ครับ

ด้านขาเข้า (เมื่อลงทุน) ให้ยกเว้นเงินได้พึงประเมินเท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุน RMF ในอัตราไม่เกิน 15% ของเงินได้ประจำปี แต่รวมแล้วไม่เกิน 300,000 บาทต่อปี (กฎกระทรวง # 228 (พ.ศ. 2544) ใช้บังคับ 1 มกราคม 2544 เป็นต้นไป)

ตัวอย่าง 14 ‘ก๊วยเจ๋ง’ กรรมการบริหารบริษัทผู้ค้าซีดี (ไม่เถื่อน) รายใหญ่ จำกัด วัย 50 ปี เงินเดือน 2 ล้านบาทต่อปี ตัดสินใจซื้อหน่วยลงทุน RMF จำนวน 300,000 บาท (เต็มจำนวน 15% ของ 2 ล้านบาท) ก็จะเหลือเงินได้พึงประเมินตามมาตรา 40 (1) ซึ่งต้องเสียภาษีตามแบบ ภงด.91 เพียง 2 ล้านบาท – 300,000 บาท = 1.7 ล้านบาทเท่านั้น

เนื่องจากเงินได้ของก๊วยเจ๋งข้างต้น ตกอยู่ในช่วงอัตราภาษี 30% กรณีจึงประหยัดภาษีเงินได้บุคคลธรรมดา ลงมาได้ถึง 30% ของ 300,000 บาท = 90,000 บาท เลยทีเดียว !

อนึ่ง การที่จะได้สิทธิประโยชน์ดังกล่าวนั้น ผู้ลงทุนจะต้องเข้าตามหลักเกณฑ์และเงื่อนไขของประกาศอธิบดีเกี่ยวกับภาษีเงินได้ # 90 ด้วย อาทิ

· ประเภทเงินได้ที่ยกเว้นภาษี จะต้องเป็นเงินได้ตามมาตรา 40 (1) (2) (6) (7) (8) และเงินได้ประเภทค่าแห่งลิขสิทธิ์ที่มิได้รับโอนโดยทางมรดก

· ผู้มีเงินได้ต้องซื้อหน่วยลงทุนในกองทุน RMF ไม่น้อยกว่าปีละ 1 ครั้ง อย่างต่อเนื่องทุกปี จะหยุดลงทุนเกิน 1 ปีไม่ได้ โดยยอดเงินลงทุนต้องไม่ต่ำกว่า 3% ของเงินได้ต่อปี หรือมีจำนวนไม่น้อยกว่า 5,000 บาทต่อปี

· ผู้มีเงินได้ต้องถือหน่วยลงทุน RMF ไว้ไม่น้อยกว่า 5 ปี และไถ่ถอนได้ก็ต่อเมื่อบุคคลนั้นมีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์

· ต้องไม่รับเงินปันผลหรือผลประโยชน์อื่นใดจากกองทุน RMF ในระหว่างเวลาที่ลงทุน เว้นแต่กรณีมีการไถ่ถอนหน่วย ลงทุนเท่านั้น

· ต้องไม่กู้ยืมเงินหรือเบิกเงินจากกองทุน RMF ที่ตนได้ซื้อหน่วยลงทุนไว้

· ฯลฯ

ด้านขาออก (เมื่อไถ่ถอน) ให้ยกเว้นภาษีให้แก่เงินหรือผลประโยชน์ใด ๆ ที่ผู้ลงทุนใน RMF ได้รับจากกองทุน เพราะเหตุสูงอายุ ทุพพลภาพ หรือตาย โดยมีหลักเกณฑ์และเงื่อนไข ตามประกาศอธิบดีเกี่ยวกับภาษีเงินได้ # 91 (พ.ศ. 2544) ดังนี้

(1) กรณีเหตุสูงอายุ ผู้ถือหน่วยลงทุนต้องมีอายุไม่ต่ำกว่า 55 ปี และถือหน่วยลงทุน RMF มาแล้วไม่น้อยกว่า 5 ปี

(2) กรณีทุพพลภาพ ต้องมีใบรับรองจากแพทย์ โดยแสดงความเห็นว่าผู้ถือหน่วยลงทุนทุพพลภาพ จนไม่สามารถประกอบอาชีพ ซึ่งก่อให้เกิดเงินได้ที่จะต้องนำมาซื้อหน่วยลงทุนในกองทุน RMF ได้อีกต่อไป

(3) กรณีตาย ต้องเป็นกรณีที่ผู้ถือหน่วยลงทุน ถึงแก่ความตายในระหว่างการถือหน่วยลงทุนในกองทุน RMF

8.3 การลงทุนซื้อหุ้นในตลาดหลักทรัพย์ (SET)

พูดถึงการซื้อหุ้นทีไร ผู้เขียนยังเจ็บใจและปวดร้าวเป็นที่สุด เพราะเจ๊งไปแล้ว 2 รอบ รอบแรกเมื่อครั้งรัฐบาลของ พล.อ.ชวลิต ยงใจยุทธ ปิด 56 สถาบันการเงินในปี 2540 ครั้งที่สองก็เมื่อราว 3 ปีก่อน ตอนดัชนีอยู่ตรง 600 – 700 จุด ทำให้ต้องติดหุ้นจำนวนมากอยู่ใน SET มาจนทุกวันนี้ !

ตั้งแต่เดือนกุมภาพันธ์ 2545 ถึงปัจจุบัน เชนคัมแบค อีกแล้ว คือตลาดหุ้นกลับมาวูบวาบอีกครั้ง เรียกว่าแทงตัวไหนก็รับทรัพย์ทั้งนั้น แต่ผู้เขียนยังเข็ดเขี้ยวอยู่ ยังกลัวลูกโป่งจะแตก หากต่างชาติย้ายฐานการลงทุนไปที่อื่น (ซึ่งมีโอกาสตลอดเวลา เพราะเขาเป็นผู้กำหนดดัชนีได้)

แต่สำหรับ เซียนหุ้น ก็สุดแต่ท่านจะพิจารณาการเข้าออกจากตลาดหุ้นกันเอาเอง (เพราะยังไง ก็เป็นขาประจำของตลาดและชำนาญอยู่แล้ว) เพียงแต่ต้องตั้งเกณฑ์ cut loss ให้ดี จะได้ไม่เจ็บตัวซ้ำซากอีก !

พูดถึงภาษีอากร กฎกระทรวง # 187 (พ.ศ. 2534) แห่งประมวลรัษฎากร ได้ยกเว้นภาษีเงินได้ สำหรับ “เงินได้จากการขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย แต่ไม่รวมถึงเงินได้จากการขายหลักทรัพย์ที่เป็นหุ้นกู้หรือพันธบัตร”

ประเด็นของการลงทุนซื้อหุ้นในตลาดหลักทรัพย์ในภาวะผันผวนเช่นนี้จึงมิใช่เรื่องภาษีอากร แต่แขวนอยู่กับโชคและวาสนาพอสมควร โดยอาจแบ่งนักลงทุนเป็น 2 กลุ่ม กลุ่มแรก คือ พวกลงทุนระยะยาว (value investor) ซึ่งเสี่ยงน้อยแต่มั่นคงนั้น ผู้เขียนให้ น้ำหนักฝีมือไว้ 80% + โชค 20% แต่สำหรับพวกแมลงเม่า (เอ๊ย ! นักเก็งกำไร + เล่นสั้น) นั้นเสี่ยงสูง จนคล้ายการพนัน หรืออาจเครียดจนเกิดโศกนาฏกรรม ก็มีให้เห็นมาแล้ว สำหรับชนกลุ่มหลังคงให้น้ำหนักที่โชค 90% + ฝีมือแค่ 10% เท่านั้นแหละ !

โดยคุณ Chan วันที่ 16-10-03 เวลา 09:13 Quote

ภ.ง.ด. 90, 91 : 10 กลวิธีประหยัดภาษี (ตอนจบ)

อมรศักดิ์ พงศ์พศุตม์

และแล้ว มินิซีรีส์ชุดนี้ก็ดำเนินมาถึงตอนสุดท้าย (ตอนที่ 5) ซึ่งตรงกับสัปดาห์สุดท้ายของการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90, 91) พอดี

สำหรับเส้นตายในปีนี้ ได้เลื่อนไปเป็นวันที่ 1 เมษายน 2545 เพราะวันที่ 31 มีนาคม 2545 ซึ่งเป็นวันสุดท้ายของกำหนดเวลาตามกฎหมาย เผอิญไปตรงกับวันอาทิตย์

สำหรับบทความใน 4 ตอนแรก (เสนอไปแล้ว 8 กลวิธี) หากท่านผู้อ่านสนใจก็ขอกรุณาสอบถามไปที่ Tax Research Center โทร. 0-2643-9898 ต่อ 155

9. ระบบบัญชีและเอกสาร ต้องครบถ้วนสมบูรณ์

จริงอยู่ แม้ว่าตามพระราชบัญญัติการบัญชีจะกำหนดให้เฉพาะนิติบุคคล และกิจการร่วมค้า (ตามประมวลรัษฎากร) เท่านั้น ที่มีหน้าที่ต้องจัดทำบัญชี ส่วนบุคคลธรรมดา ห้างหุ้นส่วนสามัญ และคณะบุคคล แม้ว่าไม่มีหน้าที่ต้องจัดทำบัญชีเพื่อยื่นงบการเงินต่อทางราชการ แต่ในทางปฏิบัติ คงต้องฟันธงว่า ผู้ประกอบธุรกิจการค้าทุกรายควรต้องจัดทำบัญชี เพื่อให้ทราบถึงสถานะทางการเงิน (งบดุล) และผลการดำเนินงาน (งบกำไรขาดทุน) ของกิจการ เพื่อประโยชน์ในการบริหารงานของตน

การนำผ้าผูกตา จับหมุนจนงง แล้วส่งลงชกมวยทะเล ย่อมคลำไม่ถูกเป้าและไร้ทิศทางฉันใด ก็อาจเปรียบได้กับกิจการที่ไม่มีงบการเงินเป็นตะเกียงนำทางฉันนั้น

เชื่อหรือไม่ว่า กว่า 90% ของธุรกิจ SMEs ในบ้านเรา ไม่เคยทราบผลการประกอบการที่ชัดเจนเป็นรูปธรรมเลย ส่วนใหญ่จะประเมินจากสภาพคล่อง แล้วเข้าใจเอาเองว่า “ตูมีกำไรงามเหลือเกิน” ทั้งที่เงินดังกล่าวอาจเป็นสินทรัพย์ที่รอการชำระหนี้ค่าสินค้าสำหรับระบบเอกสารประกอบการบันทึกบัญชี (supporting documents) ก็มีความสำคัญมากทั้งในแง่ของการบัญชีและภาษีอากร รายการค้า (transaction) ใดที่ขาดเอกสารหลักฐานสนับสนุน ย่อมทำให้น้ำหนักของการบัญชีอ่อนด้อยลง

กล่าวในแง่กฎหมายภาษีอากร แม้ประมวลรัษฎากรมิได้บัญญัติชัดเจนถึงระบบบัญชีและเอกสารหลักฐาน แต่ในขั้นการตรวจสอบความถูกต้องของรายการค้าต่างๆ ที่นำมาคำนวณเป็นรายได้ / รายจ่ายทางภาษีอากร ล้วนต้องอาศัยความครบถ้วนสมบูรณ์ของระบบบัญชีและเอกสารสนับสนุนทั้งสิ้น ถึงจะรอดจากคมกระบี่ของเหล่านายตรวจทั้งหลายไปได้

โดยเฉพาะในกรณีของกิจการที่เข้าลักษณะเงินได้ตามมาตรา 40(5) (6) (7) และ (8) แห่งประมวลรัษฎากร (ค่าเช่า วิชาชีพอิสระ การรับเหมาก่อสร้าง การพาณิชยกรรม อุตสาหกรรม เกษตรกรรม และขนส่ง เป็นต้น) ซึ่งกฎหมายยอมให้เลือกหักค่าใช้จ่ายได้ 2 แบบ คือ (1) แบบเหมาในอัตราคงที่ตามที่กำหนดไว้ในพระราชกฤษฎีกา # 11 และ (2) หักค่าใช้จ่ายตามที่เกิดขึ้นจริง (ซึ่งกรณีนี้จะต้องสามารถสำแดงเอกสารหลักฐานประกอบการจ่ายให้ถูกต้องครบถ้วน หาไม่แล้วก็จะเข้าข่ายเป็นรายจ่ายต้องห้าม โดยนำบทบัญญัติตามมาตรา 65 ทวิ และ 65 ตรี มาบังคับใช้โดยอนุโลม)

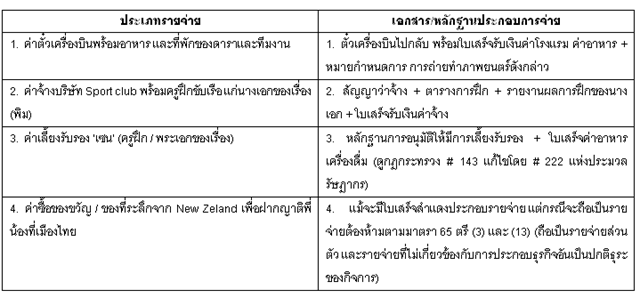

ตัวอย่าง 15 ‘พอล’ เจ้าของกิจการสร้างภาพยนตร์โทรทัศน์ ในนามคณะบุคคล พอล เอ็นเตอร์เทนเม้นท์ มีรายจ่ายในการผลิตภาพยนตร์ “สายลมและแสงดาว” ซึ่งส่วนใหญ่ไปถ่ายทำที่ประเทศนิวซีแลนด์ กรณีจะต้องมีเอกสารหลักฐานประกอบการจ่ายที่กรมสรรพากรยอมรับ อาทิ (ตาราง)

ถามว่าการมีระบบบัญชีและเอกสารที่ครบถ้วนสมบูรณ์จะช่วยประหยัดภาษีได้อย่างไร?

อรรถประโยชน์ที่ชัดเจนมีดังนี้ครับ

(1) ทำให้การคำนวณรายได้ / รายจ่ายเพื่อเสียภาษีเป็นไปอย่างถูกต้องชัดเจน จึงไม่ต้องถูกหมายเรียกเพื่อทำการตรวจสอบ ซึ่งเป็นการประหยัดกำลังกาย / กำลังทรัพย์ไว้ต่อสู้กับคู่แข่งทางการค้า โดยไม่ต้องพะวงหลัง (สรรพากร) ซึ่งเป็น opportunity cost

(2) ไม่ต้องเสียเบี้ยปรับ (1 เท่าของเงินภาษีที่ชำระขาด) และเงินเพิ่ม 1.5% ต่อเดือน

(3) ไม่ถูกขยายฐานภาษี เพราะสามารถตอบคำถามต่าง ๆ ของเจ้าพนักงานได้อย่างหมดจรด ไร้ตำหนิและไฝฝ้าราคี

10. สิทธิประโยชน์จากเงินได้ที่ได้รับการยกเว้นภาษี

ในประมวลรัษฎากร ได้มีการบัญญัติให้มีการยกเว้นภาษีเงินได้บุคคลธรรมดาไว้ถึง 80 – 90 รายการ (มาตรา 42 และกฎกระทรวง # 126) นอกจากนั้น ผู้มีเงินได้ยังสามารถหักค่าลดหย่อนได้อีก 9 รายการ (มาตรา 47)

ในทางปฏิบัติพบว่าผู้เสียภาษีส่วนใหญ่มิได้ใช้สิทธิประโยชน์ต่าง ๆ ดังกล่าวนี้เลย ด้วยหลายเหตุผล อาทิ ไม่เข้าใจในข้อกฎหมาย ไม่มีเอกสารมาสำแดงให้ครบถ้วนตามเงื่อนไขที่กฎหมายกำหนด ทำให้หมดสิทธิใช้สิทธิประโยชน์ดังกล่าว เช่น กรณีดอกเบี้ยเงินกู้ยืมเพื่อซื้อบ้าน ซึ่งประกาศอธิบดีเกี่ยวกับภาษีเงินได้ # 86 กำหนดให้ต้องมีหนังสือรับรองการกู้ยืมจากสถาบันการเงินเป็นต้น

ตัวอย่าง 16 ‘คุณหนูบอย’ (ถกลเกียรติ) เพิ่งแต่งงานในช่วง Valentine 2002 ที่ผ่านมา แม้จะสมรสระหว่างปี (ไม่เต็มปีภาษี) คุณบอย ก็มีสิทธิหักลดหย่อนภริยาในปีภาษี 2545 ได้ แต่ในกรณีนี้บังเอิญภริยา ก็เป็นคนเก่งและยังคงทำงานเป็นเลขา ของอากู๋ (ไพบูลย์) อยู่ ดังนั้นในปีภาษี 2546 (ซึ่งความเป็นสามีภริยามีอยู่เต็มปีภาษีแล้ว) ก็เลยต้องวางแผนภาษีให้ภริยาแยกยื่นแบบ ภ.ง.ด.91 ต่างหากจากสามี (ต่างคนต่างหักลดหย่อนของตน) ซึ่งจะทำให้ประหยัดภาษีกว่าการนำเงินเดือนของภริยา ไปรวมยื่นแบบในนามของสามี

สมมติว่าคุณปริม (ภริยาของคุณบอย) ได้รับเงินเดือนเดือนละ 50,000 บาท ค่าเบี้ยเลี้ยงในการติดต่องานนอกสถานที่ตลอดปี 20,000 บาท ค่ารักษาพยาบาลบิดา มารดา (เบิกตามจ่ายจริง) 7,000 บาท ชุดเครื่องแบบพนักงาน 5 ชุด รวมราคา 15,000 บาท และโบนัสอีก 100,000 บาท รวมมูลค่ายอดเงินที่ได้รับตลอดปี 2544 เป็นเงิน 742,000 บาท

แต่ในการยื่น ภ.ง.ด.91 ปีภาษี 2544 คุณปริม ต้องนำเงินได้ไปเสียภาษีเพียงเฉพาะค่าเงินเดือน 600,000 บาท + ชุดพนักงานเพียง 3 ชุด 9,000 บาท + โบนัส 100,000 บาท รวม 709,000 บาท เท่านั้น ส่วนค่าเบี้ยเลี้ยง 20,000 บาท + ค่ารักษาพยาบาล 7,000 บาท + ชุดฟอร์มพนักงาน 2 ชุดแรก 6,000 บาท จะได้รับยกเว้นภาษีเงินได้ ตามมาตรา 42 (1) และ กฎกระทรวง # 126 (4) และ (34) ตามลำดับ

สำหรับเงินได้กรณีอื่น ๆ ที่ได้รับยกเว้นภาษี อาทิ

(1) ค่าสอนหนังสือของผู้เขียนในฐานะอาจารย์พิเศษ มหาวิทยาลัยธรรมศาสตร์ (มาตรา 42 (7) ถ้าเป็นเงินได้จากมหาวิทยาลัยเอกชนจะต้องเสียภาษี)

(2) ค่าสินไหมทดแทนเพื่อการละเมิด เช่น กรณีได้รับค่าชดใช้ความเสียหายจากอุบัติเหตุรถยนต์ เป็นต้น (มาตรา 42 (13))

(3) การยกบ้านและที่ดินให้แก่บุตร โดยชอบด้วยกฎหมาย (ไม่รวมบุตรบุญธรรม) ก็ไม่ถือเป็นการขายตามมาตรา 39 แห่งประมวลรัษฎากร (กฎกระทรวง # 126 (18))

(4) เงินได้ที่ลูกจ้างจ่ายเป็นเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพในอัตราไม่เกิน 15% ของค่าจ้างนั้น 10,000 บาทแรก จะได้รับลดหย่อนภาษี ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 290,000 บาท จะได้รับยกเว้นภาษีตามกฎกระทรวง # 126 (35)

(5) เงินชดเชยที่ลูกจ้างได้รับตามกฎหมายคุ้มครองแรงงาน กรณีถูกออกจากงานโดยไม่สมัครใจ ในจำนวนไม่เกินเงินเดือน 10 เดือนสุดท้าย แต่ไม่เกิน 300,000 บาท เช่น ได้รับซองขาว 6 เดือนเป็นต้น แต่ไม่รวมถึงกรณีที่ได้รับเงินชดเชยเพราะเหตุเกษียณอายุ หรือสิ้นสุดสัญญาจ้าง (กฎกระทรวง # 126 (51))

ฯลฯ

11. ส่งท้าย

“การประหยัด (เงิน พลังงาน ภาษี ฯลฯ) เป็นการสร้างอนาคต”

ความจริงแนวทางในการประหยัดภาษี ยังมีอีกหลายช่องทาง เพราะกฎหมายภาษีในบ้านเรามีช่องโหว่ (tax loopholes) อยู่มากพอสมควร แต่ด้วยข้อจำกัดทางด้านเวลาและเนื้อที่ ก็เลยขอยกยอดไปว่ากันในโอกาสต่อ ๆ ไป

อย่างไรก็ตาม 10 กลวิธีประหยัดภาษีฯ ที่นำเสนอแด่ท่านผู้อ่านมาถึง 5 ตอน คงเป็นแนวทางที่เพียงพอต่อการประยุกต์ / ต่อยอด ให้เป็นประโยชน์ต่อการยื่นแบบ ภ.ง.ด.90, 91 ภายในวันที่ 1 เมษายน 2545 นี้ได้ตามสมควร

จึงขอให้ท่านผู้อ่านทุกท่านโชคดี และเสียภาษีถูก ๆ (ประหยัด) กันถ้วนหน้านะครับ !

Speak Your Mind